이제 막 투자 공부를 시작하는 초보입니다..ㅎㅎㅎ

강의를 듣다보니 강사분이 이런 이야기를...

"공부를 하지 않고 주식에 손을 대는 것은 투기이고, 공부를 하며 주식을 하는 것이 투자라고..."

중요한 부분인 것 같아요. 내가 내 돈을 어느 곳에 투자를할 것인지에 대한 공부.

또한 실패를 최소화 하려면 면밀히 경제적 동향을 잘 살펴야 한다고 생각합니다.

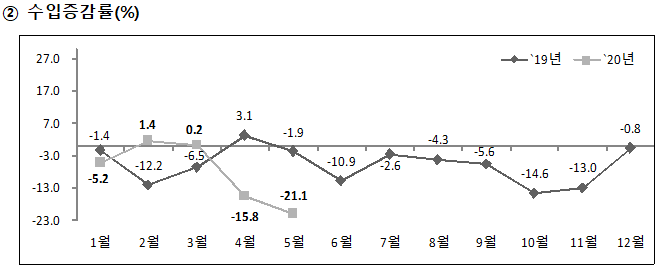

** 품목별 상세 수출 동향 **

□ (반도체:7.1%)

①휴대폰의 글로벌 판매 부진에 따른 스마트폰 부품용 반도체 수출 부진에도 불구하고,

②재택근무・온라인 교육 증가 등으로 서버 및 PC向이 호조를 보이고 있으며,

③특히 중국 PC 생산업체들이 3∼4월 재가동하면서 주문량을 회복함에 따라 반도체 수출 증가

|

* D램 고정價($) : ('19.2)5.13→(7~9)2.94→(10~12)2.81→(‘20.1)2.84→(4)3.29→(5)3.31 * 낸드 고정價($) : (‘18.6)5.60→(’19.1)4.52→(5~6)3.93→(‘20.1~2)4.56→(3~5)4.68 * ‘20.3월 글로벌 스마트폰 출하량(Counterpoint Research) : 전년동월비 △23% * 반도체 시장 성장률 수정전망(‘20.3) : (IHS) 5.5%→2.5% / (Gartner) 12.5%→△0.9% * 반도체 수출액/증감률(억달러, %) : (’19.5)75.4(△30.5)→(‘20.5)80.7(7.1) |

□ (컴퓨터:82.7%)

①언텍트 수요 확산으로 데이터센터 및 서버용량이 증대하였으며, 이로 인한 SSD 수출의 지속 증가,

②해외 다수 학교의 온라인 교육 시행,

③재택근무 활성화에 따른 노트북 수출 호조

⇒ 컴퓨터 수출 8개월 연속 증가

|

* 中 텐센트 ’20년 서버 수요는 20% 증가한 33만대 전망(디렘익스체인지, ’20.3) * 구글 클라우드 데이터센터 全 세계 26개소로 확장 발표(디지털투데이, ‘20.3) * SSD 수출액 추이(백만달러) : (‘19.5)364→(8)380→(12)649→(’20.2)828→(5)957 * 컴퓨터 수출액/증감률(억달러, %) : (’19.5)6.6(△27.2)→(’20.5)12.0(82.7) |

□ (선박:35.9%)

①최근 수출 선박은 전반적으로 선가가 낮은 시기에 계약된 물량임에도 불구하고,

②우리 주력 선종인 LNG・컨선・탱커 등 통관 호조에 따라 전체 선박 수출은 전년동기대비 35.9% 수출 증가

|

* 선가지표 : 137.8(‘14.12)→131.0(’15.12)→122.6(‘16.12)→124.9(’17.12)→ * 선박 수출액/증감률(억달러, %) : (’19.5)11.9(44.3)→(‘20.5)16.1(35.9) |

□ (자동차:△54.1%)

①주요국 딜러매장의 순차적 영업재개에도 불구,

②4월 수요급감에 따른 현지 재고물량 증가,

③미국・유럽 등 주요시장의 글로벌 자동차 수요 감소 등 영향으로 수출 감소

|

* 미국 4월 판매는 △47% 감소, 서유럽 전체는 △81% 감소(LMC Automotive) * 5.1~25일 수출액/증감률(억달러, %) : (미국) 4.0(△65.5), (EU)3.2(△30.3) * 자동차 수출액(억달러, %) : (‘19.5)39.4(13.1)→(’20.5)18.1(△54.1) |

□ (차부품:△66.7%)

①코로나19 확산에 따른 급격한 소비 심리 위축,

②일부 완성차 해외 공장의 정상화 지연,

③글로벌 자동차 판매 부진 등 영향으로 차부품 수출 감소

|

* 차부품 수출액/증감률(억달러, %) : (’19.5)19.5(△7.9)→(’20.5)6.5(△66.7) * 5.1∼25일 수출액/증감률(억달러, %) : (中)0.8(△45.0), (美)0.8(△77.9), (EU)0.8(△75.8) |

□ (일반기계:△27.8%)

①중국 건설시장 회복으로 건설기계 수요 회복이 예상되나, 제조장비 수주차질 및 TV용 광학기기 수요 감소,

②미국내 자동차・가전 등 전방산업의 공장 휴무 및 유가 하락에 따른 Oil&Gas 관련 수요 감소,

③유럽내 현지 국제 전시회 연기 및 출장제한 등으로 신규 수주 확보 애로가 발생하는 등 일반기계 수출 감소

|

* 중국 제조업 PMI : (’19.12)50.2→(‘20.1)50.0→(2)35.7→(3)52.0→(4)50.8→(5)50.6 * 미국 제조업 PMI : (’20.1)50.9→(2)50.1→(3)49.1→(4)41.5(11년만에 최저) * 5.1∼25일 수출액/증감률(억달러, %) : (중국)6.3(△24.5), (미국)4.7(△19.5), * 기계분야 세계 최대 규모 전시회 중 하나인 하노버메세 연기(獨, 4월→7월) * 일반기계 수출액/증감률(억달러, %) : (’19.5)47.2(5.0)→(‘20.5)34.1(△27.8) |

□ (석유제품:△69.9%)

①글로벌 석유수요 감소 및 국제유가 급락으로 인한 수출단가 하락과

②국내기업의 정기보수 규모 확대에 따른 수출물량도 동시 감소하여 석유제품 수출 감소

|

* 정기보수 물량(CDU기준, 만B) : (‘19.5)30.6→(’20.5)39.5(+29.1%) * 국제유가(두바이유, $/B, %) : (‘19.5)69.38(△6.8)→(’20.5)30.47(△56.1) * 석유제품 수출단가($/B) : (‘19.5)77.3 → (’20.5e)32.5(△57.9%) * ‘20년 연간 석유수요는 전년대비 △8.6% 감소 전망(IEA, 5월) * 석유제품 수출액/증감률(억달러, %) : (’19.5)35.1(△10.8)→(’20.5)10.6(△69.9) |

□ (디스플레이:△29.7%)

①폴더블폰 등 고부가가치 제품 수요 확대로 OLED의 단가는 상승했음에도 불구,

②코로나19 확산에 따른 글로벌 시장의 TV・스마트폰 수요 위축으로 OLED 수출 부진,

③국내업체의 사업재편으로 인한 LCD 생산규모 감소에 따라 디스플레이 수출 감소

|

* 국내 LCD 생산능력 Capa(만㎡) : (‘19.2Q)1,750→(’20.2Q)1,140(△34.9) * 우리 기업의 TV용 LCD 출하량(백만대,%) : (‘19.5)6.9→(’20.5)3.9(△43.5) * LCD TV(55‘’) 단가($, %) : (’19.5)136→(’20.5e)108(△20.6) * 디스플레이 수출액/증감률(억달러, %) : (’19.5)15.6(△13.4)→(’20.5)11.0(△29.7) |

□ (석유화학:△34.3%)

①자동차・휴대폰・섬유 등 전방산업의 수요부진과

②국제 유가 급락으로 인한 수출 단가 하락,

③코로나19에도 불구하고,

글로벌 석유화학 공장은 정상 가동되어 공급과잉 확대로 수출 감소

|

* 국제유가(두바이유, $/B, %) : (‘19.5)69.38(△6.8)→(’20.5)30.47(△56.1) * 석유화학 수출단가($/톤, %) : (‘19.5)1,154(△15.8)→(’20.5e)860(△25.5) * 제품 가격변동(‘19.5→’20.5.8,%) : (LDPE)△23.4, (HDPE)△29.0, (PX)△29.1, (PS)△32.3 * 석유화학 수출액/증감률(억달러, %) : (’19.5)36.0(△17.0)→(’20.5)23.7(△34.3) |

□ (철강:△34.8%)

①코로나19 확산으로 인한 글로벌 수요 부진과 중국의 공급확대로 글로벌 철강단가 하락,

②자동차 등 수요산업의 셧다운,

③아세안 봉쇄령 연장 등 주요지역의 수출 부진으로 감소

|

* 철강재 수출단가($/톤, %) : (’19.5)917→(’20.5e)774(△15.6) * 철강재 수출물량(천톤, %) : (’19.5)2,476→(’20.5e)2,111(△14.8) * 5.1~25일 수출액/증감률(억달러, %) : (美)1.0(△37.9), (EU)1.4(△37.9), (亞)2.5(△30.2) * 철강 수출액/증감률(억달러, %) : (’19.5)27.3(△7.7)→(’20.5)17.8(△34.8) |

□ (무선통신:△22.2%)

①글로벌 수요 감소와

②휴대폰 교체주기 확대에 따른 프리미엄 제품 판매부진,

③중저가 스마트폰 성능의 상향

평준화 및 경쟁 심화 등 요인으로 무선통신기기 수출 감소

|

* 5.1∼25일 수출액/증감률(억달러, %) : (휴대폰 완제품)2.5(△21.0), (부품)3.2(△22.9) * 무선통신기기 수출액/증감률(억달러, %) : (’19.5)10.9(△32.4)→(’20.5)8.5(△22.2) * 5.1∼25일 수출액/증감률(억달러, %) : (미국)1.8(△28.0), (아세안)2.1(△8.5) |

□ (섬유:△43.5%)

①코로나19 영향 지속에 따른 섬유・의류 바이어의 오더 급감에 따른 재고증가,

②아세안・인도의 락다운・셧다운 기간 연장으로 인한 섬유소재・제품의 업황 부진 등 영향으로 수출 감소

|

* 5월 필리핀(~5.31), 인도(~5.17)의 락다운・셧다운 기간 연장 * 섬유 수출액/증감률(억달러, %) : (’19.5)12.3(△4.0)→(’20.5)6.9(△43.5) * 5.1~25일 수출액/증감률(억달러, %) : (아세안)1.8(△49.3), (중국)0.8(△36.3) |

□ (가전:△37.0%)

①해외 판매매장 및 생산공장의 일부 생산 재개에도 불구하고,

②중국・일본의 신제품 출시로 인한 경쟁 심화,

③TV・백색가전 등의 수요 감소 지속으로 가전 수출 감소

|

* 美 베스트바이, 5월 중 폐쇄했던 매장(1009개) 중 600개 매장 재개장 예정 * 中 OLED TV 출시(화웨이 4월, 샤오미 6월 중), 日 OLED TV 출시(샤프, 5월) * 가전 수출액/증감률(억달러, %) : (’19.5)6.1(△2.5)→(‘20.5)3.8(△37.0) * 5.1~25일 수출액/증감률(억달러, %) : (중국)0.3(△30.9), (미국)1.2(△25.2) |

** 지역별 상세 수출 동향 **

□ (미국:△29.3%)

①자동차(딜러샵 일부 재개에도 실업률 급증, 소비위축으로 판매 저조),

②차부품(5월 중순까지 생산공장의 가동중단 영향)

③석유제품(항공교통 수요 급감으로 인한 수요 감소), ④가전(락다운, 대량실직에 따른 소비심리 위축 등 가전 수요 감소) 등 부진으로 對美 수출 감소

|

* 미국 수출액/증감률(억달러, %) : (’19.5)65.0(5.6)→(’20.5)46.0(△29.3) * 5.1∼25일 수출액/증감률(억달러, %) : (자동차)4.0(△65.5), (차부품)0.8(△77.9), |

□ (중국:△2.8%)

①일반기계(조업률 하락으로 인한 건설 기계 수요 감소),

②섬유(중국 섬유업계 경영환경 악화로 수입 수요 감소),

③디스플레이(중국 기업의 공급물량 지속 확대로 경쟁 심화), ④석유제품(국제유가 급락 및 전반적 경기부진으로 수요 급감) 등 부진

|

* 중국 수출액/증감률(억달러, %) : (’19.5)110.2(△20.5)→(’20.5)107.1(△2.8) * 5.1∼25일 수출액/증감률(억달러, %) : (일반기계)6.3(△24.5), (섬유)0.8(△36.3), |

□ (아세안:△30.2%)

①석유제품(유가 급락과 조업활동 및 교통량 감소에 따라 항공유, 수송유 위주 감소),

②일반기계(주요국 락다운 기한 연장 및 제조업 경기 둔화로 기존의 설비를 활용한 제한적 생산),

③철강(글로벌 공급 과잉 및 건설, 제조 등 전방산업의 경기부진으로 수요 감소),

④섬유(주요 수출국의 공장가동률 저하 및 오더 취소에 따른 재고 증가로 섬유 소재 수출 감소) 등 부진

|

* 아세안 수출액/증감률(억달러, %) : (’19.5)75.8(△4.6)→(’20.5)52.9(△30.2) * 5.1∼25일 수출액/증감률(억달러, %) : (석유제품)2.2(△69.5), (기계)3.4(△29.6), |

□ (EU:△25.0%)

①자동차(CO2 배출규제 강화 및 코로나 악재로 수요 감소 가시화),

②차부품(완성차 생산의 큰 부분을 차지하는 서유럽 지역의 불안정한 상황 지속과 자동차 판매 부진),

③일반기계(신규 설비투자 및 건설업 등 각종 경제활동 중단으로 기계 수요 감소),

④석유화학(락다운 장기화로 주요 수요기업인 유럽 완성차 업체 및 부품회사의 가동률 저하) 등 부진

|

* EU 수출액/증감률(억달러, %) : (’19.5)43.6(△12.9)→(’20.5)32.7(△25.0) * 5.1∼25일 수출액/증감률(억달러, %) : (자동차)3.2(△30.3), (차부품)0.8(△75.8), |

□ (중동:△25.7%)

①석유화학(유가 변동성 확대 및 코로나로 인한 비즈니스 여건 악화에 따른 신규 수주 감소),

②섬유(라마단, 이드 연휴 등 성수기에도 불구, 상점 폐쇄 조치 및 내수시장 정체로 소비 위축),

③차부품(완성차 제조업체의 임시 조업 중단 및 통행 제한 등 실제 운영차량 감소),

④철강(철강 제품에 대한 반덤핑 조사, 관세 인상 가능성 등 영향)등 부진으로 수출 감소

|

* 중동 수출액/증감률(억달러, %) : (’19.5)13.5(△27.9)→(’20.5)10.0(△25.7) * 5.1∼25일 수출액/증감률(억달러, %) : (석유화학)0.6(△25.0), (철강)0.6(△8.9), |

□ (일본:△28.8%)

①일반기계(코로나19로 인한 미국, 중국 등 주요 거래처의 신규 주문 대폭 감소 등 발주 감소세 지속),

②석유제품(항공사 운항 취소 및 긴급사태 선언 발령으로 인한 외출자제의 영향으로 자동차용 휘발유 수요 하락),

③선박(조선의 수요 하락으로 관련 기자재의 수요 하락),

④반도체(서버용 메모리수요는 견조하나, 일본 주요 공장의 조업 중지로 부품 수급 조정) 등 부진

|

* 일본 수출액/증감률(억달러, %) : (’19.5)25.3(0.8)→(’20.5)18.1(△28.8) * 5.1∼25일 수출액/증감률(억달러, %) : (일반기계)1.6(△31.2), (석유제품)0.8(△69.4), |

□ (인도:△71.7%)

①철강(봉쇄조치로 인해 필수 품목 外 생산 중단, 인도 內 철강 공장 운영중단),

②일반기계(프로젝트 및 건설현장 조업중단이 장기화되며 건설장비 수입도 중단),

③차부품(일부 매장 판매 재개에도 생산라인 및 부품 납품업체의 가동률은 낮은 수준으로 부품 수요 부진),

④반도체(공장 조업 중단 및 판매 중단으로 부품 수출 급감) 등 부진으로 對인도 수출 감소

|

* 인도 수출액/증감률(억달러, %) : (’19.5)14.2(3.9)→('20.5)4.0(△71.7) * 5.1∼25일 수출액/증감률(억달러, %) : (철강)0.3(△83.6), (일반기계)0.5(△60.2), |

□ (CIS:△35.1%)

①자동차(러시아 루블화의 가치 절하, 생산성 저하로 수요 시장 위축),

②차부품(의무격리기간 동안 자동차 조립・생산 활동 저하, 자동차 정비시장의 부품 소비 급감),

③철강(건설, 제조 플랜트 등 경제활동 중단으로 수요 급감 등 시장 위축),

④섬유(의무격리 기간 동안 의류소비 급감 및 계절적 비수기 영향) 등 부진으로 對CIS 수출 감소

|

* CIS 수출액/증감률(억달러, %) : (’19.5)12.3(37.5)→(’20.5)8.0(△35.1) * 5.1∼25일 수출액/증감률(억달러, %) : (자동차)0.3(△88.8), (차부품)0.6(△55.1), |

□ (중남미:△53.5%)

①일반기계(멕시코 연방정부의 비필수업종 조업중단 명령에 따른 자동차・건설업 조업 중단),

②철강(건설업 위축으로 철강제품의 수요 감소, 멕시코 철강기업의 프로젝트 연기),

③반도체(멕시코의 자동차・가전 등 반도체의 수요산업 대부분이 조업 중단), ④석유화학(자동차, 전기전자제품 생산 중단으로 플라스틱 제품 등 수요 감소) 등 부진

|

* 중남미 수출액/증감률(억달러, %) : (’19.5)20.2(△6.7)→(’20.5)9.4(△53.5) * 5.1∼25일 수출액/증감률(억달러, %) : (일반기계)0.7(△53.9), (철강)0.6(△65.0), |

본 저작물은 ‘산업통상자원부’에서 ‘20년’ 작성하여 공공누리 제1유형으로 개방한 ‘2020년 5월 수출입 동향(작성자:한주현)’을 이용하였으며, 해당 저작물은 ‘산업통상자원부 홈페이지’에서 무료로 다운받으실 수 있습니다.

http://www.motie.go.kr/www/main.do

산업통상자원부 홈페이지

열린장관실 산업통상자원부 장관 성윤모입니다.항상 국민 여러분의 의견을 소중히 듣겠습니다. 인사말 및 장관과의 대화 인사말 주요정책 산업·기술 무역·투자 통상·FTA 에너지·자원

www.motie.go.kr

** 항상 유익하고 행복한 이야기를 나누기 위해 노력합니다.^^*

** 함께 하는 행복을 누려요~~ 구독과 공감 댓글 클릭~~ 서로 소통해요^^v

** 오늘도 행복하시고, 모두 힘내세요~~ 감사합니다.

'수익, 투자 정보' 카테고리의 다른 글

| '다시 클리닉' 실패탈출, 재도전 온라인 전문가 상담받으세요! (0) | 2020.08.05 |

|---|---|

| 사모펀드 란? 금융위 감독 강화합니다! (0) | 2020.07.31 |

| 해양 모태펀드 벤처투자 활성화 기대! (0) | 2020.07.08 |

| 자율운항선박 2025년까지 기술 개발 추진! (0) | 2020.06.18 |

| 행안부, 카카오 디지털 정부혁신 위한 업무협약 체결! (0) | 2020.06.16 |